近期,債市調整明顯,市場不免擔憂債牛是否已經結束。對此,機構觀點出現分歧,有機構堅持“債牛未盡”,也有機構建議,重新評估債券牛市的概率。從期現利差、資金or現券的相關性上看,債券牛市觀念有所動搖。

展望後市,qeubee匯總的機構觀點普遍認為,本輪債市調整尚未結束,10年期國債利率調整上限或在1.8%左右。

債券牛市是否結束?

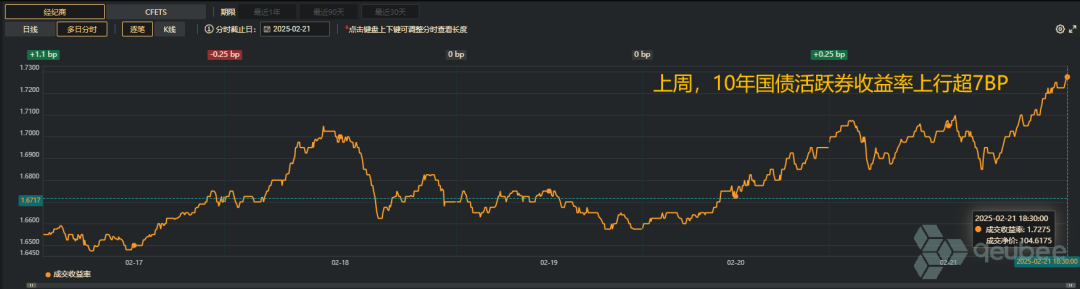

上周債券市場出現明顯回調,央行連續回籠資金、科技股持續上漲,長債迎來開年來最大回調周。qeubee數據顯示,僅一周(17日-21日)10年國債活躍券收益率上行超7BP至1.7%上方。

對於債市的大幅調整,市場不禁疑惑,債券牛市是否結束?

對於債市的大幅調整,市場不禁疑惑,債券牛市是否結束?“債券方向取決於信用需求,本質看土地經濟走向。目前三四線數據反饋,當前地產尚未迎來大拐點。故2月債市調整,是債券牛市的中場波動,而非四年債牛終結的句號”,表示。

不過,德邦固收認為,需要重新評估債券牛市的概率。

觀測近期債券市場,德邦固收發現以下幾個現象:

1)10年、30年活躍券的借貸量和借貸集中度不斷上升,這反映了市場對於長債的做空情緒可能在積累;

2)國債期貨情緒弱於現券,而國債期貨一直是債市情緒的放大器,這也說明此前債市強烈的做多情緒有所翻轉;

3)盡管上周五尾盤資金有所轉鬆,但空頭情緒仍然占據上風,這與此前資金緊-債券跌、資金鬆-債券漲的預期有所不同。

“市場可以接受短期的負carry,但關鍵需要有長期的資本利得和貨幣寬鬆預期在,但目前來看這樣的一致預期有所動搖”,德邦固收坦言,“就目前央行行為而言,貨幣政策可能更偏中性,全年降息幅度可能有限”。

德邦固收指出,從去年年底至今,市場存在幾個一致預期可能都是需要重新評估的:1)股債雙牛的預期;2)紅利和債券依舊是看好的品種;3)股票市場是脫離業績的上漲。

“當前輕言債券牛市結束可能過於草率,但至少從期現利差、資金or現券的相關性上看,100%債券牛市和債基一定“下蛋”的觀念有所動搖”,德邦固收分析。

債市還有多少調整空間?

對於債市而言,雖然機構對債牛是否結束存在分歧,但多數機構指出,本輪債市的調整尚未結束。

展望後市,德邦固收認為,本輪調整可能是今年的一個起點,但也並非一步到位調整,短期調整點位可以分別看到10年1.8%,30年2.0%,全年對債券市場仍持謹慎態度。

從債券比價角度看,國海固收也表示,10Y-1Y國債利差、30Y-10Y國債利差壓縮較為極致,短期在資金麵維持緊平衡狀態下,長端利率仍有調整空間,本輪10年期國債利率調整上限或在1.8%左右。

另外,從降息預期變化的角度來看,招商固收指出,目前市場或許已經修正了11bp-15bp的降息幅度,未來還有12bp左右的降息預期修複空間,對應的10年國債利率在1.84%左右。但考慮到今年仍可能降息,因而1.84%可以看作是10年期國債利率調整高點。

(轉自:債文新說)

本文由急功近利網发布,不代表急功近利網立场,转载联系作者并注明出处:http://q1i86.halfious.icu/Fyizjo/87.html